深圳写字楼市场正在经历一轮深刻的重塑。戴德梁行7月发布的报告显示,2026年上半年,深圳甲级写字楼平均租金降至每月每平方米144.2元,较2025年末再降3.4%。这个数字回到了十年前的水平。而2018年,深圳写字楼租金曾达到每月每平方米276.6元的历史高点,从276.6元到144.2元,跌幅接近50%。

价格下跌的同时,投资价值逐渐浮现。当租金跌至足够低、资产价格回归理性时,一些嗅觉敏锐的深圳企业家开始从“租房”转向“买房”,认为现在购买比租赁更划算。资本因此重新入场。

深圳办公楼市场近年经历了深刻的结构性调整。上半年,深圳甲级写字楼市场新增供应约20.1万平方米,存量规模已达928.3万平方米。尽管如此,与北上广深其他城市相比,深圳市场的供需压力并未快速累积,呈现平衡态势。截至二季度末,深圳办公楼租金降至每月每平方米144.2元,回到十年前的水平。

伴随着价格回调,深圳写字楼空置率有所下降。2026年上半年,深圳甲级写字楼整体空置率为29.1%,较上季度下降0.3个百分点。各片区之间的租金差距也在快速收窄。十年前福田区与其他片区的租金差价最高超过一倍,如今各片区的租金差值已经非常接近,企业选址更加注重性价比。

TMT行业依然是深圳写字楼租赁市场的主力,占比达32.4%,较2025年全年提升约2.4个百分点。但与以往不同的是,超过27%的租赁成交来自企业的“升级搬迁”。企业以相同甚至更低的租金成本搬进品质更高的写字楼,追求“降本提质”。

深圳写字楼近80%的承租客户是民营企业,其中高科技企业是核心主力。当租金下行窗口打开,企业迅速算清账目,选择搬家以节省成本并提高办公质量。前海成为最大的承接方,凭借高性价比和完善的硬件设施吸引大量租户。

对于未来走势,戴德梁行研究院副院长张晓端预计,未来五年整体在途供应量仍将维持高位,市场去化承压。激烈的竞争环境将倒逼项目创新变革,业主及运营方积极尝试灵活分割空间、弹性租赁条款等策略,适配中小微企业的需求。通过丰富产业配套、提升硬件品质实现软硬件综合升级,也是稳定租赁表现的有效路径。

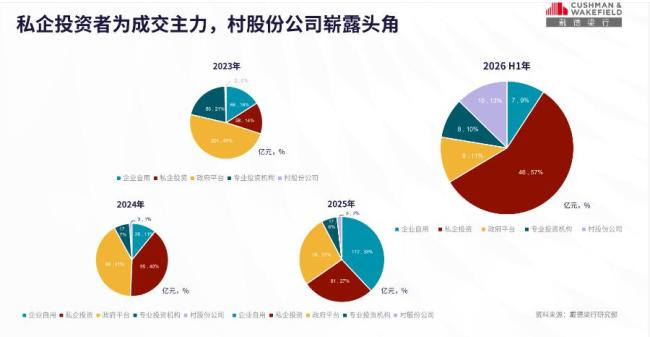

在买卖市场方面,2026年上半年,深圳不动产大宗交易总额约81亿元。单宗交易规模显著下降,买家结构也发生了根本性逆转,民营实体资本开始回归。村集体企业也开始活跃于法拍和收购市场,进行长期土地储备以锁定成本。

这场调整背后的深层逻辑是商业地产估值逻辑的根本性重构。房地产资产管理正在告别对土地增值的依赖,回归运营收益的本质。国企手中的大量存量商业资产可以通过“非居改保”或街区更新等方式盘活。企业在资产配置层面需要构建组合管理能力,核心区的成熟资产应长期持有,非核心、低效的资产则应通过市场化交易出清。随着首单核心区写字楼公募REITs获批,大湾区核心商办的“投融建管退”闭环正在打通。

在运营层面,商业运营已超越简单的“招商”,硬件改造、提升坪效、绿色建筑和智能化是关键手段。通过精细化运营提升租金水平、管控运营成本,才能夯实资产价值。穿越周期的唯一法则就是扎扎实实地做好运营,让资产自己“生钱”。

优配网提示:文章来自网络,不代表本站观点。